Mi különbözteti meg a Zarát a többi fast fashion szereplőtől? A gyorsaság? Az ár? A marketing? A válasz ennél jóval komplikáltabb: egy sajátos, vertikálisan integrált, adatvezérelt és digitálisan összekapcsolt működési modell.

Már régóta szándékoztam írni a Zara-ról, mert közismerten nagyon erős üzleti modellel rendelkezik, amit okkal tanítanak a különböző üzleti egyetemeken, kurzusokon.

Természetesen alaposan be fogom mutatni ezt az alap modellt is, de a cikk írását megelőző kutatásom során újabb és újabb érdekességek kerültek felszínre a vállalat stratégiájáról, amit Pablo Isla – aki 2005 és 2022 volt az cégcsoport vezérigazgatója – még magasabb szinte tudott emelni.

Így reményeim szerint a mostani elemzésem a Zara-ról olyan attribútumokra is rámutat, amelyek a tipikus egyetemi esettanulmányokban – egyelőre legalábbis – nem feltétlenül lelhetők fel.

Szinergikus márkákba ötvözve

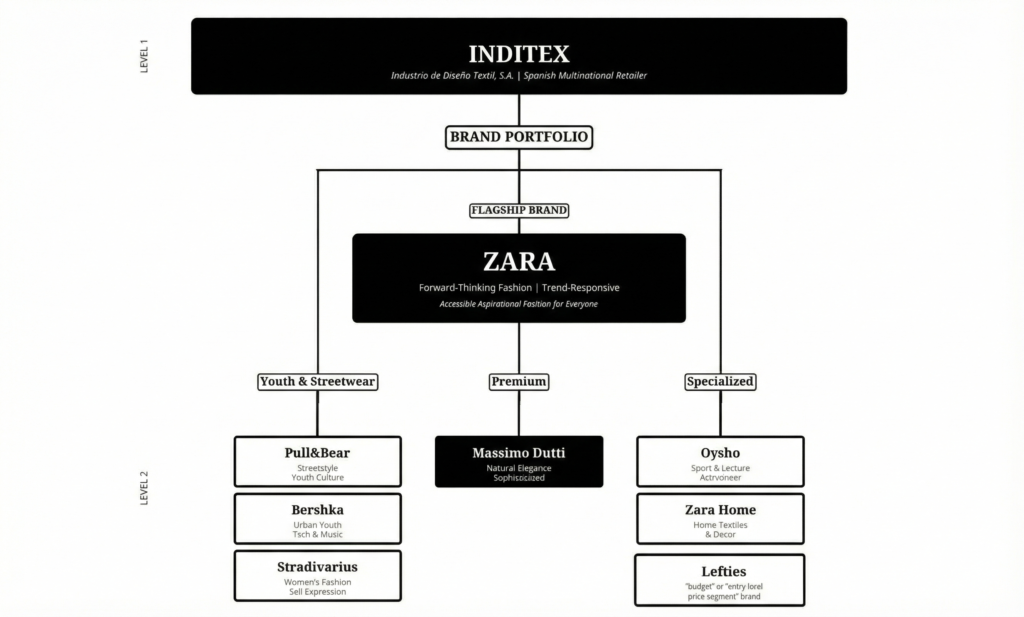

Először is érdemes tudni, hogy a Zara tulajdonosa az Inditex, a világ legnagyobb divatcsoportja.

Bár – a gondolom mindenki által jól ismert – Zara a cégcsoport zászlóshajója, valójában a vállalatban van még egy rakás másik divatmárka is, mint a Bershka, a Pull & Bear, a Massimo Dutti vagy a Stradivarius.

Az Inditex egy érdekes multi-brand stratégiával használja őket: különböző márkák lefedik a vásárló teljes életútját és különböző stílusigényeit.

Ennyi brandet elnézve felmerülhet, hogy mennyiben kannibalizálják egymást, de éppen ellenkező a helyzet: divatcsoport nem nem fél a belső versenytől sem.

Jelesül gyakran nyit különböző márkákat egymás közvetlen közelében, mert a cél nem az egyes boltok optimalizálása külön-külön, hanem a lokáció dominálása.

A márkák így erős szinergiát alkotnak, nagyobb gyalogosforgalmat, szélesebb demográfiai lefedettséget és hosszabb üzletben töltött időt generálnak.

A márka ökoszisztéma megértése után rákanyarodhatunk a Zara modellre.

A Zara híres business modellje

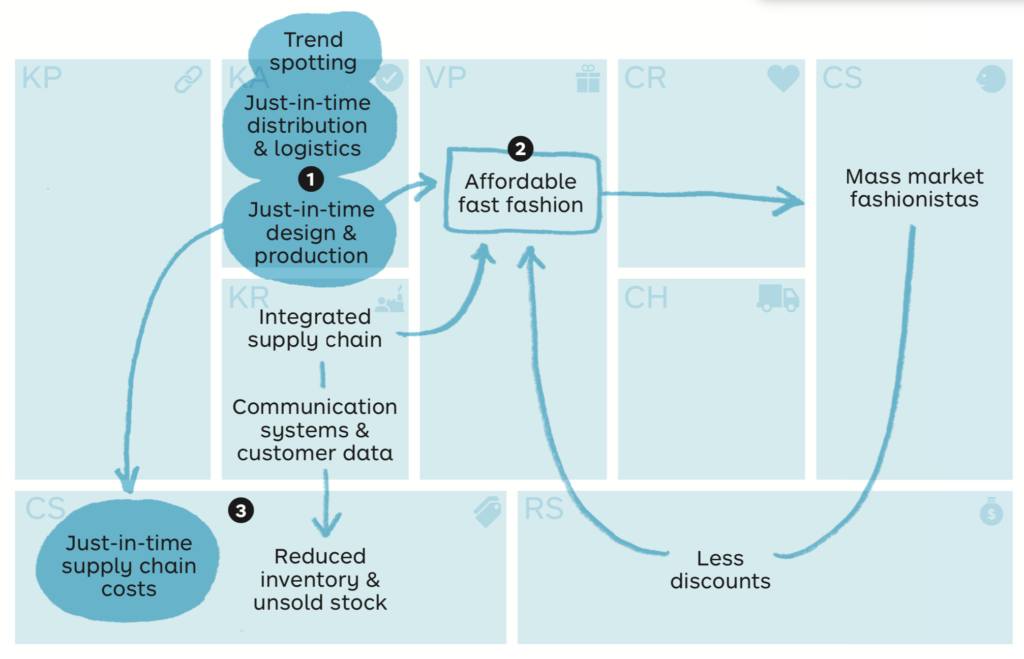

Az talán viszonylag már ismert, hogy a Zara sikere mögött az áll, hogy a versenytársaihoz képest jóval gyorsabb átfutási időkkel működik, és így szinte azonnal reagálni tud a trendekre.

A sziklaszilárd üzleti modell kulcsa, hogy a vállalat vertikálisan integrálta az ellátási láncát, és Európába helyezte a termelés zömét – ez a near-shoring – , miközben a divatipar számos szereplője úgy döntött, hogy kiszervezi a termelést olcsóbb ázsiai gyárakba.

Ez azt jelenti konkrétan, hogy a versenytársaival szemben a gyártás jelentős részét – nagyjából 50-60%-át – a központ közelében, Spanyolországban, Portugáliában, Marokkóban és Törökországban tartja.

Ezek az alapok elég erős versenyelőnyt biztosítanak a Zara számára, ugyanis kevesebb mint három hétre lerövidíti egy ötlet piacra jutásának idejét.

A későbbiekben látni fogjuk, hogy a 2015 után sikerült az üzleti modellt felerősíteni, de először nem árt ismerni az alapokat, amit a legtöbb üzleti iskolában így/hasonlóan foglalnak össze, nézzük meg az egészet egyben:

Vertikális integráció és rugalmas gyártás

Ami a kulcs tevékenységeket illeti a fő sajátosság, hogy a Zara divatcikkei több mint felét helyben, saját létesítményeiben állítja elő a gyorsaság érdekében.

Ahogy említettem ez szembement az iparági szokásokkal, hiszen a legtöbb nagy divatcég a költségek optimalizálása érdekében Ázsiába szervezi ki a termelést. Mindenesetre ez lehetővé teszi a Zara számára, hogy villámgyorsan, hatékonyan reagáljon a divat trendekre.

Talán ugyanide sorolható okos backstage lépés, hogy nagy mennyiségben vásárolnak festetlen nyersanyagot, amelyet csak akkor festenek és szabnak le, amikor a piaci adatok már visszaigazolták az igényt.

Újfajta költség struktúra

Persze a “just-in-time ellátási lánc” költségoldalról áldozatokat is kíván, nyilvánvalóan a modell adta teljes kontroll, valamint a tervezési és gyártási folyamatokban szükséges sebesség árát a magasabb munkaerőköltségek adják.

A Pull-modell és a vásárló-központú tervezés

Egy fontos alapelv, hogy a Zara nem tolja a ruhákat a piacra, hanem a vásárlók húzzák azokat: a divatcég kezdettől fogva kiképezte az üzletekben dolgozó kollégáit arra, hogy különböző kommunikációs rendszereken keresztül továbbítsák a vásárlók preferenciáit és a valós idejű értékesítési adatokat a designereknek.

Ez egyben egyfajta demokratizált divat törekvés is lehet: a cél , hogy a fogyasztó ne azt hordja, amit a Zara kitalált, hanem a cég gyártsa azt, amit a vásárló hordani akar.

Árképzési erő

Kiemelendő még a cég árképzési ereje is. Az egyes üzletek csak korlátozott készlettel rendelkeznek a különböző termékekből, amelyeket a kereslet alapján pótolnak.

A legújabb trendeken alapuló új stílusok meg folyamatosan érkeznek: így a Zara nem igazán szorul rá az akciókra sem, ellentétben a legtöbb divatházzal.

Ez azt eredményezi, hogy míg a versenytársak a készletük 30-40%-át kénytelenek leárazva eladni, a Zaránál ez az arány csupán 15-20%.

Fordított árazás

A Zara üzleti modellben még van egy zseniális pénzügyi elem, ami talán kevésbé ismert, a fordított árazás. Ezt jelenti, hogy nem a költségekből indulnak ki, hanem először meghatározzák azt a piaci árat, amit a vásárló hajlandó kifizetni, és ebből számolják vissza a megengedett gyártási költséget és a profitmarzsot.

A Zara nem szokványos marketingje: az üzlet a reklám

A Zara a marketing terén is más utakon jár mint a versenytársai: bevételeinek mindössze 0,3%-át költi médiakampányokra, szemben a kompetitorok 3-4%-os átlagával.

Ugyanis az Inditex a reklámra szánt összeget inkább presztízsértékű ingatlanok bérlésére és látványos kirakatok tervezésére fordítja.

Az üzletek a világ legdrágább bevásárlóutcáin találhatók – Fifth Avenue, Regent Street, Champs Élysées – amelyek önmagukban hordozzák a márka imázsát.

De a készletben is bevetnek egy ismerten hatékony módszert: tudatosan alulméretezik, és hetente kétszer frissítik, ami a vásárlókban a „vedd meg most, mert holnapra eltűnik” érzését kelti.

Ennek eredményeként egy átlagos Zara vásárló évente 17-szer látogat el az üzletbe, míg a versenytársaknál ez az átlag csak 3-4 alkalom.

Ezen felül természetesen nagy hangsúlyt fektetnek online platformokra, saját mobilalkalmazásra és az influenszer-marketingre.

Digitális transzformáció a Pablo Isla-érában

Adott tehát egy amúgy is nagyon erős üzleti modell, de ahogy említettem, a korábbi vezérigazgató alatt ezen sikerült még egyet tekerni.

Pablo Isla amúgy 2017-ben és 2018-ban is megkapta a nívós “the world’s best-performing CEO” címet a Harvard Business Review-tól szóval van rá esély, hogy elleshetünk tőle ezt azt.

Ha röviden kellene megfogalmazni, azt mondhatjuk, hogy az ő működése alatt létrejött a teljes omnichannel működés az Inditexben.

Isla a nyilatkozataiban gyakran hangoztatja is, hogy soha nem akartak külön online üzletágat, amióta elkezdtek online értékesíteni az volt a végső cél, hogy a digitális láb teljes mértékben integrálódjon az üzletekkel.

Az RFID szerepe a napi operációban

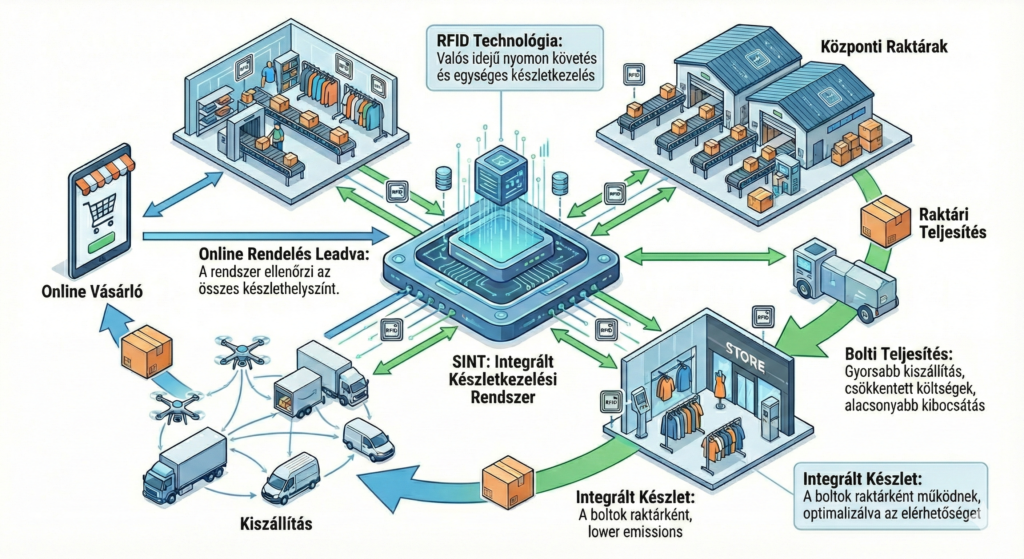

A Pablo Isla-korszak technológiai fordulópontja a Radio Frequency Identification – RFID – technológia globális bevezetése volt, amely alapjaiban változtatta meg a készletgazdálkodást.

Ennek lényege, hogy minden egyes ruhadarab rádiófrekvenciás chippel van ellátva, ami 99%-os készletpontosságot és valós idejű követést tesz lehetővé.

Az RFID bevezetése előtt a bolti leltározás órákig vagy akár napokig tartott, és jelentős hibaszázalékkal működött.

Az RFID-vel a bolti alkalmazottak percek alatt képesek 99% feletti pontosságú készletellenőrzést végezni egyszerű kézi szkennerek segítségével.

Online-to-Offline

A másik nagy újítás az integrált készletkezelési rendszer felépítése volt.

Az említett RFID-re épülő integrált készletkezelési rendszer – SINT – lehetővé teszi, hogy az Inditex egyetlen közös készletként kezelje a fizikai boltokban és az online raktárakban lévő árut.

Magyarul elméletileg, ha online rendelsz, a rendszer nemcsak a központi raktárat vizsgálja, hanem azt is, hogy a legközelebbi fizikai boltban elérhető-e az adott darab.

Ha igen, a rendelést közvetlenül az üzletből is ki tudják szolgálni, ami gyorsabb kiszállítást és alacsonyabb szállítási költséget eredményez.

Ez technológia ma már elég jó választásnak tűnik, mert közvetlen hatással van a jövedelmezőségre is.

Mivel a rendszer pontosan jelzi, mely termékek fogynak gyorsan és melyek lassabban, a vállalat képes az eladhatatlan készleteket 30%-kal csökkenteni.

A pontosabb kereslet-előrejelzés és a gyorsabb utántöltés révén az Inditex sokkal kevesebb leárazásra kényszerül, mint versenytársai, ami magasabb bruttó árrést biztosít.

Nagyon kevés kereskedő képes az online rendeléseket költséghatékonyan, az üzletekben található készletből kiszolgálni. Az Inditex végső soron immár rendelkezik az ehhez szükséges technológiával: üzlethálózata több mint 5000 helyi raktárnak felel meg, amelyek gyorsabban és olcsóbban tudnak szállítani, mert közel vannak a vásárlóikhoz.

Milyen a cégcsoport teljesítménye a számok alapján?

Az itt előadott stratégiai mese biztosan szép történet, de felmerül a kérdés, hogy pénzügyileg is sikeres-e az Inditex.

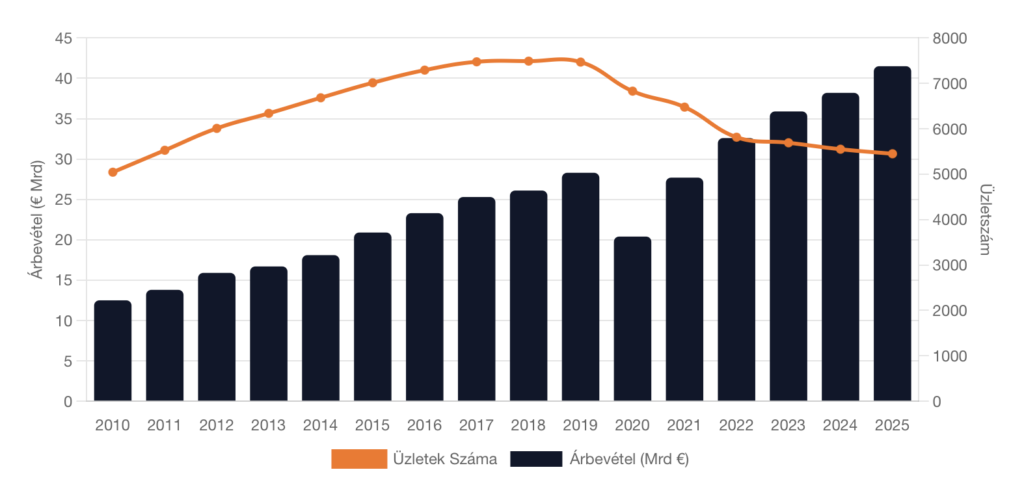

Nos az elérhető publikus adatok alapján 2010 és 2015 között a vállalat látványos növekedést produkált.

Az Inditex árbevétele 2010 körül még nagyjából 12–13 milliárd euró volt, de 2019-re elérte a 28,3 milliárd eurót, majd a pandémiás visszaesés után új csúcsra emelkedett: 2023–2024-ben már 35 milliárd euró feletti éves forgalmat realizált.

Ez közel háromszoros árbevétel-növekedés 15 év alatt, miközben a cég nem veszített jövedelmezőségéből.

A bruttó árrés tartósan 55–60% között mozgott, ami a divatiparban kiemelkedő stabilitást jelent. Ez egyébként az említett vertikális integrációból és a közeli beszerzés stratégiából fakad.

Legalább ennyire beszédes a mérleg is. Az Inditex rendszeresen nettó készpénzpozícióban működik, azaz növekedését nem eladósodással, hanem belső cash flow-ból finanszírozza.

A vállalat a pandémia után is erős likviditással tért vissza, miközben üzlethálózatát racionalizálta, kevesebb, de nagyobb és produktívabb üzlettel.

Ezek a számok arra utalnak, hogy a Zara stratégiája nem csupán gyors reagálás a trendekre, hanem egy tartósan magas tőkehatékonyságú modell, amely képes növekedni, profitot termelni és casht felhalmozni még nehéz időszakokban is.

Egyre intenzívebbé váló verseny

Az ágazati verseny meglehetősen durva, 2010 és 2025 közötti időszakban a H&M volt a fő rivális, de a 2020-as évek elején megjelent a kínai ultra-fast fashion kihívó, a Shein.

Ami a H&M-et illeti, a marginjai a 2010-es 20%-os szintről 2019-re 7,5%-ra olvadtak, miközben az Inditex tartotta magát a 17-19%-os sávban.

A különbség oka az eddigiekben már említett ellátási láncban rejlik. A H&M nagyrészt Ázsiában gyártat alacsony költségen, de hosszú lead-time-mal, ami rugalmatlanná teszi a modelljüket.

Amikor például a kereslet megváltozik, a H&M hatalmas leárazásokra kényszerül, ami erodálja a profitot.

Az Inditex közeli gyártása drágább ugyan, de a sebességből fakadó teljes áras értékesítés ezt bőségesen kompenzálja.

A Shein nagyon más súlycsoport, 2024-re elérheti a 48-60 milliárd dolláros online árbevételt, amivel ezen a területen megelőzi az Inditexet.

Azonban a jövedelmezőség terén hatalmas a szakadék. A Shein nettó profit marginja 3,3% körül van, míg az Inditexé 16,4%.

Közben az Inditex okosan felfelé pozicionálta magát: a Zara már nem a legolcsóbb opció akar lenni, hanem a megfizethető luxus és a minőségi divat képviselője.

Ezzel a stratégiai elmozdulással az Inditex elkerüli a közvetlen árversenyt a kínai ultra-low-cost platformokkal.

Persze a Shein ultra-fast modellje – 10 napos átfutási idővel – így is komoly nyomást gyakorol az Inditexre az árverseny és a modellfrissítési sebesség terén.

Azonban a Shein léte nagyban függ az alacsony gyártási költségektől és a kis értékű csomagokra vonatkozó vámmentességtől, amelyeknek a szabályozási környezet 2026-ra véget is vethet.

Fenntarthatósági kihívások

Az elemzésem nem lenne objektív, ha nem tennék említést a fenntarthatósági aggályokról.

A fast fashion modell alapvetően a gyors termékcserére és az olcsó munkaerőre épít, ami jelentős környezetszennyezéssel jár.

Ráadásul az elmúlt években a szabályozói környezet szigorodása és a fogyasztói tudatosság növekedése a fenntarthatóságot az Inditex számára nem pusztán reputációs kérdéssé, hanem stratégiai szükségszerűséggé tette. A vállalat válasza több szinten jelent meg.

Egyrészt a körforgásos modell irányába mozdult el: globális használtruha-gyűjtési programokat indított, online és üzleteiben is lehetőséget biztosítva a termékek visszagyűjtésére.

Másrészt az alapanyag-stratégiát is átalakította. Célja a fenntartható pamut, len és újrahasznosított poliészter arányának növelése, valamint olyan gyártási módszerek alkalmazása, amelyek csökkentik a túltermelést.

A már említett delayed design megközelítés – vagyis a festetlen alapanyagok előzetes beszerzése és a tényleges kereslet alapján történő véglegesítés – nemcsak készletkockázatot mérsékel, hanem környezeti terhelést is csökkent.

A társadalmi dimenzió sem maradt érintetlen: az Inditex szigorú beszállítói kódexet működtet, rendszeres auditokkal és nemzetközi iparági kezdeményezésekhez való csatlakozással próbálva garantálni a munkajogi és etikai normák betartását.

De azért lássuk be, erősen kérdéses, hogy a fast fashion alapvető üzleti modellje – amely masszívan a volumen növekedésére és a fogyasztás ösztönzésére épül – valaha is valóban fenntarthatóvá válhat-e.

Hiába a megújuló energia és az újrahasznosított szálak, ha a cég évi több milliárd ruhadarabot gyárt, a környezeti terhelés továbbra is jelentős marad.

A Zara-t sokan a fast fashion szimbólumának tartják. Ugyanakkor az elmúlt másfél évtized számai azt mutatják, hogy a modell nem csupán gyors, hanem tőkehatékony is. A valódi kérdés ma már nem az, hogy működik-e, hanem az, hogy meddig fenntartható.

Kapcsolódó elemzések

Referenciák

Badía, E. (2009) Zara and Her Sisters: The Story of the World’s Largest Clothing Retailer. Basingstoke: Palgrave Macmillan

Ghemawat, P. & Nueno, J. L. (2006) ZARA: Fast Fashion. Boston: Harvard Business School Publishing

Huang, Y. (2024) Research on the Development of Fashion Brands Under the Trend of Digital Economy: Taking Shein and Zara as Examples. Pennsylvania: Lehigh University

Li, R., Liu, W. & Zhou, S. (2024) Digital Transformation of Supply Chain Management in the Fast Fashion Industry: A Case Study of Zara. EDP Sciences: SHS Web of Conferences 181

McAfee, A., Sjoman, A. & Dessain, V. (2004) Zara: IT for Fast Fashion. Boston: Harvard Business School Publishing

Boros Norbert

Strategic Thinker