Tényleg hatékonyabbak a digitális bankok, vagy pusztán csak szebb a mobil applikációjuk? Elemeztem a Gránit Bank mérlegét és eredménykimutatását, hogy válaszoljak erre a kérdésre.

Évek óta elhangzik rendszeresen, hogy a Revolut, Monzo, Wise, Nubank forradalmasítják a bankszektort: digitálisak, gyorsak, hatékonyak. De ezek ugyebár csak “legendák Londonból és Berlinből, meg a magyar piac amúgy is nagyon más” – hallottam sokszor hazai banki szakemberek szájából.

Az egyetlen hazai tulajdonú digitális bank?

2024-ben a Gránit Bank végrehajtotta az elmúlt 25 év legnagyobb magyar IPO-ját, 17,7 milliárd forint tőkebevonással. De ami különösen érdekes lehet számunkra, hogy a Gránit ha nem is klasszikus értelemben vett neobank, de legalább digitális bank, minimálisra szorított bankfióki jelenléttel.

Az egyetemen – igen, másfél éve visszaültem az iskolapadba – a vállalati pénzügyek kurzusomhoz elemeznem kellett egy magyar vállalatot. A Gránit Bankot választottam, mert úgy gondoltam itt az alkalom arra, hogy megvizsgáljak egy érdekes feltevést a magyar piacra vonatkozóan. A beadandóm adta az alapját ennek a cikknek.

Hipotézisem nagyon egyszerű volt: ha a digitális működés ténylegesen előnyt jelent, akkor ennek látszania kell a pénzügyi eredményekben is.

Tehát ha igaz a feltevésem, akkor a digitális bankok nem csak a láthatóan jobb mobil applikációikban, hanem a mérlegben, az eredménykimutatásban is előnyökkel rendelkeznek.

Alapul vettem tehát a Gránit Bank 2024-es éves és 2025 első féléves pénzügyi kimutatásait és három dimenzióban vizsgálódtam: likviditás, tőkehelyzet, profitabilitás, és összehasonlítottam az OTP és MBH Bank publikus adataival.

Az eredmény? A hipotézis feketén-fehéren beigazolódott.

Ami az alapokat illeti, a beadandómban arra jutottam, hogy a likviditás rendben, a tőke biztonságos, profitabilitás egészséges. Azonban ezek bármely jól menedzselt bankra igazak lehetnének.

A valódi kérdés azonban nem is az, hogy nyereséges-e a Gránit, hanem az, hogy mennyire hatékonyan éri el ezt a nyereségességet.

Amikor elkezdem összehasonlítani a működési hatékonyságot a nagybankokkal, akkor jöttek az igazán érdekes felismerések

A digtiális modell lenyomata a számokban

A költséghatékonyság titka

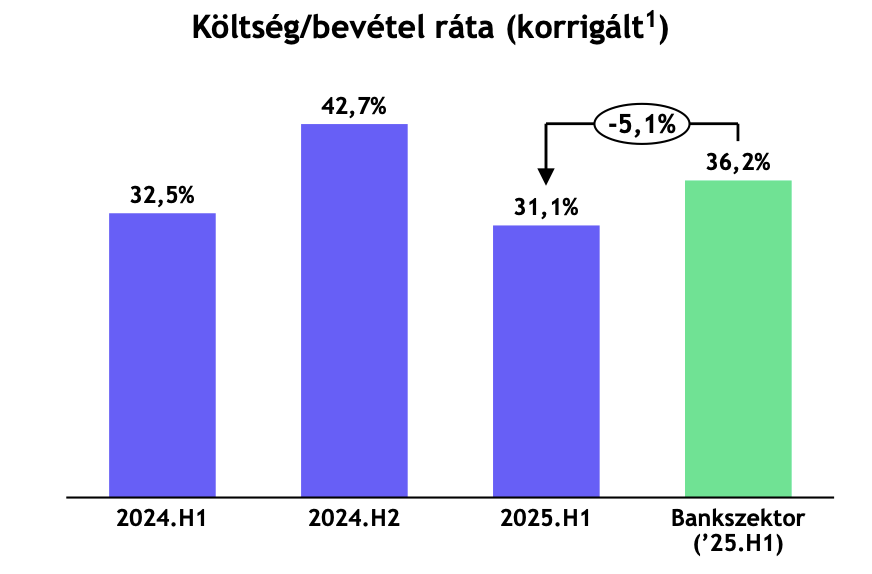

A legérdekesebb talán a mutatókból a témánk szempontjából, hogy a 2025 első féléves adatok alapján a Gránit Bank költség/bevétel rátája – cost-to-income – mindössze 31,1%.

Önmagában ez lehet nem mond semmit, de amikor összehasonlítjuk a bankszektor 36,2%-os átlagával, hirtelen tisztává válik a kép:

Ezen felül a működési költség a mérlegfőösszeg arányában a Gránitnál 0,93%, míg a szektorátlag 1,82% – vagyis a Gránit kevesebb mint feleakkora költségszinttel működik, mint a piaci átlag. Ez valamilyen strukturális különbségre utal. Mi lehet a háttérben?

Dobpergés: nincs fiókhálózat. Vagyis nincs ingatlan-portfólió, meg ezerfős ügyfélszolgálat, amit fenn kell tartani.

Jelentős ugrás a termelékenységben

De a legjelentősebb különbség a Gránit és a versenytársai között a humán-erőforrás hatékonyságban fedezhető fel.

A Gránit Bank 2025 első félévében 673 fős átlagos létszámmal működött. Ezzel a csapattal 1679 milliárd forint mérlegfőösszeget kezelnek.

Egy alkalmazottra átlagosan 2,5–2,8 milliárd forintnyi eszköz jut. A hazai nagybankok esetében ugyanez a mutató 40–50 millió forint/fő körül mozog.

Hogyan lehetséges ez? A nagybankok esetében minden egyes ügyfélinterakció ember-órát igényel. A Gránit esetében a működés sokkal digitálisabb.

Asset-light: digitális szolgáltatásba fektet, nem ingatlanba

A tárgyi eszközök – tehát ingatlanok, berendezések – a Gránit mérlegének mindössze 0,25%-át teszik ki.

A Gránit úgy tűnik inkább a digitális szolgáltatásba fektet, nem a fizikai infrastruktúrába, avagy a „betonba”. Ez gyorsabb megtérülést jelent, mert a digitális termék fejlesztése gyorsabb, mint egy bankfiók építése.

Nagyobb flexibilitást is biztosít számukra, mert ha változik a piac, nem kell ingatlant eladni. Ezen felül olcsóbb skálázási lehetőséget is tehet lehetővé, mert egy új régióba belépni nem épületbérlést jelent, hanem több szerverkapacitást.

Az ügyfélszerzés titka

Miért szereznek olcsóbban ügyfelet?

Van egy másik dimenzió, ahol a digitális bankok dominálnak: az ügyfélszerzési költség. Globális adatok szerint a hagyományos bankok átlagosan 200-350 dollárt költenek egy új ügyfél megszerzésére, míg a neobankok ezt 30-80 dollárból megoldják.

Magyar viszonylatban, bár nincs publikus adatunk, becsülni lehet: a Gránit valószínűleg 15-25 ezer forintból szerez egy új ügyfelet, míg az OTP vagy MBH ennek a két-négyszeresét költi el ugyanerre.

A reflexszerű válasz, amit mindenki mond erre: a digitális marketing olcsóbb. Facebook hirdetések, Google Ads, influencerek – kevesebb pénzbe kerül, mint TV kampányok és óriásplakátok.

De valójában egészen más áll az olcsóbb ügyfélszerzés mögött.

Product-led growth: a termék maga a marketing

Amikor banki környezetben dolgoztam őszintén szólva nehéz volt elfogadnom – nem is nagyon sikerült – a banki megközelítést a digitális termékekről. A mobil applikáció a bankoknál egy “csatorna”, ennek megfelelő alacsony prioritású „IT entitás”.

Az egyik oka annak, hogy a neobankok olcsóbban tudnak ügyfeleket szerezni éppen ez, hogy másként gondolkoznak a digitális termékekről.

A digitális banki szervezeteknek a gerincét, a fejlesztők, product managerek, designerek alkotják. A product team tehát nem csupán „support funkció”- meg cost-center -, hanem a vállalat magja.

A fejlesztési ciklus nem hat-tizenkét hónapos projektek vízeséses modellje, hanem kéthetes sprintek, folyamatos A/B tesztelés, gyors iteráció.

A hagyományos bankoknak meg “IT részlege” van (már az is mutatja a rossz gondolkodást, hogy nem digitális termékről beszélünk, hanem IT projektekben működésről).

Az inkumbens bankok szervezetének gerincét kockázatkezelők, compliance szakértők, jogászok alkotják, az IT meg ugyebár egy támogató funkció. A fejlesztési ciklus lassú, mert minden döntés egy rakás szinten megy át: kockázatkezelés, jogi, compliance, vezetőség, felügyelőbizottság.

A neobank userek harminc-ötven százaléka ajánlja tovább a szolgáltatást barátainak, míg az ikumbens userek öt-tíz százaléka.

Ha a termék jó, az emberek ingyen marketingelik neked. Nem kell milliárdokat költeni TV kampányra, ha az appod olyan, hogy az emberek önszántukból mutatják a barátaiknak.

Ez a product-led growth loop: kiváló termék, magas elégedettség, organikus ajánlás, több user, több adat, jobb termék.

Miért nem tudják lemásolni?

Az OTP, MBH, Erste – mind próbálkoznak: „digital transformation” projektek, „innovation lab”-ek, „agile transformation” workshopok, buzzwordok rávarrva egy kulturálisan és strukturális érdemben évtizedek óta változatlan közegre. De nézzük pontosan mik is akadályozzák az előrelépést?

Legacy

Először is legacy rendszerek tömbkelege akadályozza az érdemi fejlődést. Harminc-negyven éves COBOL és egyéb őskövület rendszerek, amikhez senki nem mer hozzányúlni, mert nem tudja, mi fog elszállni. Egy új feature integrálása hat-tizenkét hónapot vesz igénybe, vagy esetleg többet. Leheltelenség gyorsan iterálni, mert minden változtatás hatalmas technikai adósságot cipelő infrastruktúrával ütközik.

Szervezeti tehetetlenségek

A product team nincs felhatalmazva döntéseket hozni (már ha egyáltalán létezik ilyen az adatott banknál). Minden ötlet öt szinten megy át. Az „így volt mindig is” mentalitás fokozza tovább a tehetetlenséget. Az innováció nem organikus része a kultúrának, hanem külön projekt, amire költségvetést kell kérni, és külön engedélyt kapni.

Kannibalizáló

A meglévő fiókhálózat hatalmas elsüllyedt költség: már befektették a pénzt, nem lehet csak úgy elengedni.

Bizonyára politikai érték is, vezetők karrierje épül rá, fiókvezetők pozíciója függ tőle. Az ikumbens bank nem meri magát full-on digital-ra vinni, mert ez a szervezet felét feleslegessé tenné.

Talant war

A legjobb product designerek, product managerek, fejlesztők nem mennek el dolgozni a bankhoz. A bankban dolgozni dögunalmas, agyonszabályozott bürokrata munka – ez legalábbis a percepció.

A digitális bankoknál a termék maga a marketing, ezért nem lehet csak úgy lemásolni, még egy trendi UI-al sem. Mögötte ugyanis growth mindsetre épülő kultúra, szervezet, tech stack áll.

Az Achilles-sarok: kamatérzékenység

Persze ha valami túl szép, hogy igaz, általában nem igaz, de legalábbis árnyaltabb a helyzet a valóságban.

A Gránit Bank – és a neobankok általában – egyik legnagyobb sérülékenysége a kamatérzékenység. A bank bevételi szerkezete erősen kamatérzékeny, bevételeinek nagy része kamatokból származik.

Ezzel szemben a nagy, diverzifikált bankok – mint az OTP – jelentős bevételre tesznek szert tranzakciós díjakból, biztosításokból, befektetési termékekből és devizaügyletekből is. Mivel ott a kamatbevétel csak a torta egy nagyobb szelete, de nem az egésze, egy kamatcsökkenés nem vágja taccsra a teljes bevételüket.

Ez a különbség akkor válik kritikussá, amikor az alapkamat – amit a jegybank határoz meg – megváltozik. 2023 őszén például az MNB alapkamat tizenhárom százalék volt, de 2024 végére hat és fél százalékra csökkent. Amikor az alapkamat csökken, a bankok által nyújtott hitelek kamata is csökken, ezért kevesebbet keresnek minden egyes hitelen.

A Gránit számára ez azt jelenti: ha a bevétel nyolcvan százaléka kamatból jön, és a kamatok felére esnek, akkor a teljes bevétel drasztikusan, azonnal csökken, és nincs más, amiből pótolni tudná.

Az OTP, MBH nagyon más helyzetben vannak, könnyen kompenzálhatnak. Kicsit emelnek a tranzakciós díjakon. Agresszívebben tolják a biztosításokat. Aktívabban kereskednek devizával és értékpapírokkal. Mivel a kamatbevétel csak a torta fele náluk, egy kamatcsökkenés nem vágja földhöz az egész bevételüket.

Persze, a valóságban a Gránit sem esik össze a kamatcsökkenéstől feltétlenül. Az alacsony költségbázis – amit korábban láttunk, hogy mennyivel olcsóbban működik – puffert ad. Még ha kevesebb is jön be, kevesebbet is költ, szóval még mindig nyereséges marad.

Továbbá a digitális modell gyorsabban is tud reagálni is: átállhat több fix kamatozású hitelre, bevezethet prémium szolgáltatásokat, amikért díjat szed, finomhangolhatja a költségeket.

Mindenesetre a különbség így is egyértelmű: a nagybankoknak rosszabb a hatékonysága, de szélesebb a bevételi bázisa. Ha az egyik láb megbicsaklik, még öt másikon áll.

A Gránit hatékonyabb, gyorsabban növekszik, de ha az az egy-két láb, amin áll, meginog, nagyobb a baj. De valójában ett egy trade-off-ról van szó.

- A Gránit a sebességre optimalizált: gyors növekedés, magas hatékonyság. Az ára: kamatérzékenység.

- Az inkumbens bankok a stabilitásra optimalizáltak: lassabb növekedés, alacsonyabb hatékonyság. Az előnye: válságállóság.

A kérdés nem az, hogy melyik modell a jobb. A kérdés az, hogy a Gránit számára ez a trade-off megéri-e: egyelőre úgy tűnik, igen.

Amit 2019-ben a Revolut-tal kapcsolatban csak sejtettünk, azt 2025-ben a Gránit Bank esetében feketén-fehéren látjuk. A digitális bank nem jövő, már rég itt van.

Kapcsolódó írások

- Ez a bank akkor is működik, amikor a többi összeomlik. Hogy csinálja?

- Egy 30 órás banki leállás tanulságai: Miért maradnak le a hagyományos bankok?

- Hogyan épít a Revolut tízszer jobb terméket mindenki másnál?

Boros Norbert

Strategic Thinker & Advisor